- Contattaci

- 0734-901092

- 0734-900663

- info@studioripa.it

SALDO E STRALCIO DEBITI DEI CONTRIBUENTI IN DIFFICOLTA’ ECONOMICA

..:: SALDO E STRALCIO DEBITI DEI CONTRIBUENTI IN DIFFICOLTA’ ECONOMICA.

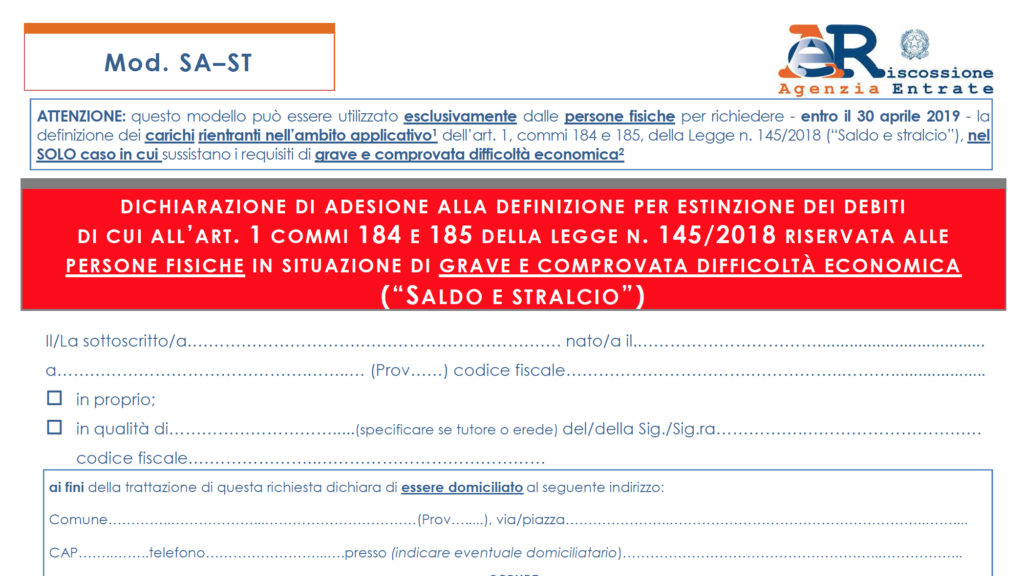

Il modello SA-ST da utilizzare per la definizione agevolata.

L’articolo 1, commi da 184 a 199, della Legge 30 dicembre 2018 n. 145 (cd. ‘Legge di Bilancio 2019’) introduce la possibilità di definizione agevolata dei debiti dei contribuenti (persone fisiche) in difficoltà economica, risultanti dai “carichi affidati all’agente della riscossione dal 1° gennaio 2000 alla data del 31 dicembre 2017, derivanti dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali“.

I debiti dei contribuenti (persone fisiche) “che versano in una grave e comprovata situazione di difficoltà economica” e relativi a carichi affidati all’agente della riscossione tra il 1° gennaio 2000 e il 31 dicembre 2017, derivanti dall’omesso versamento delle imposte risultanti dalle dichiarazioni annuali presentate e dei contributi previdenziali spettanti alle casse professionali o alle gestioni previdenziali dei lavoratori autonomi Inps (artigiani, commercianti, gestione separata), potranno essere definiti in maniera agevolata.

La situazione di grave e comprovata difficoltà economica sussiste:

- “qualora l’indicatore della situazione economica equivalente (ISEE) del nucleo familiare (…) non sia superiore ad euro 20.000“.

- per “i soggetti per cui è stata aperta alla data di presentazione della dichiarazione (…) la procedura di liquidazione di cui all’art. 14-ter della Legge 27 gennaio 2012, n. 3“, ovvero per le persone fisiche in stato di sovraindebitamento che abbiano chiesto la liquidazione di tutti i beni.

Nella ricorrenza della situazione di grave e comprovata difficoltà economica, i debiti “possono essere estinti senza corrispondere le sanzioni comprese in tali carichi, gli interessi di mora (…) ovvero le sanzioni e le somme aggiuntive” – e quindi parametrando il pagamento sulle sole somme dovute a titolo di capitale ed interessi per ritardata iscrizione – secondo le seguenti percentuali diversificate in funzione dell’ISEE del nucleo familiare:

- al 16%, qualora l’ISEE del nucleo familiare non supera 8.500 euro;

- al 20%, qualora l’ISEE del nucleo familiare supera 8.500 ma non 12.500 euro;

- al 35%, qualora l’ISEE del nucleo familiare supera 12.500 ma non 20.000 euro.

Per i soggetti in stato di sovraindebitamento nei confronti dei quali sia già stata aperta la procedura di liquidazione di tutti i beni, i debiti a titolo di capitale e di interessi per ritardata iscrizione possono essere estinti corrispondendo una somma pari al 10%. Alla dichiarazione di adesione bisognerà allegare la copia conforme del decreto di apertura della liquidazione.

Vanno inoltre corrisposte in aggiunta alle percentuali sopra indicate, le somme maturate dall’agente della riscossione a titolo di aggio e di rimborso delle spese per le procedure esecutive e di notifica della cartella di pagamento.

Nel caso il contribuente persona fisica abbia un ISEE di importo superiore ad euro 20.000 non potrà aderire alla normativa introdotta dalla Legge n. 145 del 30 dicembre 2018, ma potrà comunque aderire alla definizione agevolata prevista dal D.L. 119/2018, convertito con modificazioni dalla Legge n. 136 del 2018 (cd. ‘rottamazione-ter‘), per i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2017 (cfr. dal sito di Agenzia Riscossione la sezione dedicata alla rottamazione-ter, di cui proponiamo il link).

Può accadere che in diverse cartelle o anche nella stessa cartella di pagamento (ovvero in avvisi ricevuti dall’Agente della riscossione) siano presenti debiti riferiti a carichi che rientrano nel “Saldo e stralcio” e altri esclusi dal provvedimento. In questo caso è possibile presentare due dichiarazioni di adesione separate, una per il “Saldo e stralcio” e l’altra per la Definizione agevolata 2018 (cosiddetta “rottamazione-ter”).

Il debitore manifesta all’agente della riscossione la sua volontà di procedere alla definizione agevolata a “saldo e stralcio” del maggior importo dovuto, presentando un’apposita dichiarazione di adesione entro il 30 aprile 2019:

- alla casella PEC della Direzione Regionale di Agenzia delle entrate-Riscossione di riferimento, inviando il Modello SA-ST, debitamente compilato in ogni sua parte, con particolare attenzione alla sezione relativa all’attestazione della situazione di grave e comprovata difficoltà economica, unitamente alla copia del documento di identità. La domanda deve essere trasmessa tramite posta elettronica certificata (pec);

- presso gli Sportelli di Agenzia delle entrate-Riscossione presenti su tutto il territorio nazionale (esclusa la regione Sicilia) consegnando il Modello SA-ST debitamente compilato e firmato.

Nella dichiarazione si attesta la presenza dei requisiti di accesso alla definizione, vengono indicati i debiti che si intende definire, e si evidenzia il numero di rate in cui si vuole suddividere il pagamento delle somme dovute. Il pagamento può infatti essere effettuato, alternativamente:

– in unica soluzione entro il 30 novembre 2019;

– in rate pari al:

- 35%, con scadenza il 30 novembre 2019;

- 20%, con scadenza il 31 marzo 2020;

- 15%, con scadenza il 31 luglio 2020;

- 15%, con scadenza il 31 marzo 2021;

- 15%, con scadenza il 31 luglio 2021.

In caso di pagamento rateale, dal 1° dicembre 2019 vanno applicati gli interessi al tasso del 2% annuo.

I dati attestati dal contribuente, in sede di presentazione della dichiarazione di adesione, saranno verificati dall’Agente della riscossione con l’INPS al fine di verificarne la congruenza e la sussistenza dei requisiti per accedere al “Saldo e stralcio”.

L’agente della riscossione, entro il 31 ottobre 2019, comunica a chi ha presentato la dichiarazione di adesione l’ammontare delle somme complessivamente dovute per l’estinzione e quello delle singole rate, nonché la scadenza di ciascuna di esse.

In caso di insussistenza dei necessari requisiti o di presenza, nella dichiarazione di adesione, di carichi diversi da quelli ammessi al “saldo e stralcio”, comunica l’impossibilità di estinguere il debito e avverte che lo stesso, se definibile tramite la “rottamazione-ter”, è incluso automaticamente in quella procedura.

A tal fine, ne indica l’importo totale, ripartito in diciassette rate, con relative scadenze:

– la prima, pari al 30% dell’ammontare complessivo, scade il 30 novembre 2019

– il restante 70% è ripartito in rate di pari importo, con scadenza il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2020, con applicazione, a partire dal 1° dicembre 2019, degli interessi al tasso del 2% annuo.

Rapporti con le precedenti rottamazioni

I debiti definibili con il “saldo e stralcio” possono essere estinti anche se erano già stati ricompresi in dichiarazioni di adesione alle prime due edizioni della rottamazione che il debitore non abbia già perfezionato con il pagamento delle somme dovute. Le somme eventualmente versate per la rottamazione non sono restituibili, ma vengono computate a deconto di quanto dovuto ai fini della definizione tramite “saldo e stralcio”.

Il comma 198 dell’art. 1 della Legge n. 145/2018 dispone che per tutto quanto non previsto, la disciplina del “saldo e stralcio”, la stessa si completa, in quanto compatibili, con i commi 6, 7, 8, 9, 10, 12, 13, 14, 14-bis, 18, 19 e 20 dell’articolo 3 del D.L. 23 ottobre 2018, n. 119, ovvero con la disciplina relativa alla cd. ‘rottamazione-ter’.

(dott. Piergiorgio Ripa – piergiorgio.ripa@studioripa.it)

(Informativa pubblicata il 13 gennaio 2019)