- Contattaci

- 0734-901092

- 0734-900663

- info@studioripa.it

LA FATTURAZIONE ELETTRONICA

1. INTRODUZIONE

Dal 1° gennaio 2019 i soggetti residenti o stabiliti nel territorio dello Stato, a seguito di cessioni di beni e prestazioni di servizi, dovranno obbligatoriamente emettere la fattura in formato elettronico. Tale rilevante novità fa parte di un insieme di attività che il legislatore, nella Legge di Bilancio 2018, ha previsto tra le misure mirate ad aumentare la capacità dell’amministrazione di prevenire e contrastare efficacemente l’evasione fiscale e le frodi IVA.

Non poche sono le perplessità degli operatori economici che si trovano dinanzi ad un cambiamento epocale, equiparato a quello che nel 1973 portò all’obbligo di emissione della fattura cartacea. Nonostante la modalità di redazione della fattura ricalchi ad ampi tratti quella della fattura cartacea, ciò che più preoccupa gli operatori è la modalità d’invio, l’interazione con il Sistema di Interscambio (SDI) e la ricezione; soprattutto perché, tali fattori ripercuotono, ovviamente, i loro effetti in ambito tributario, tanto ai fini degli adempimenti fiscali periodici, sia e soprattutto ai fini della detraibilità dell’IVA.

Sebbene per i consumatori finali l’e-fattura sia configurabile come una grande novità, per le partite IVA, tale modalità è già conosciuta essendo stata introdotta dalla Legge 24 dicembre 2007, n. 244 (cd. ‘Legge finanziaria 2008’) ed attuata poi, con il Decreto 3 aprile 2013, ‘Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche’.

L’Agenzia delle Entrate è intervenuta con tre documenti (Provv. n. 89757/2018, Circolare 13/E/2018 e la pubblicazione “La fattura elettronica e i servizi gratuiti dell’Agenzia delle Entrate” del 4 ottobre 2018), che verranno richiamati in questa circolare, al fine apportare più chiarezza possibile; tuttavia, nella prassi, i casi specifici sono molteplici, spesso interconnessi; per tali motivi nella circolare verrà esaminata la corretta metodologia di redazione, registrazione e conservazione della e-fattura, proponendo casi specifici, i cui effetti riverberano poi, indubbiamente, ai fini delle detraibilità dell’IVA.

.

2. CARATTERISTICHE DELL’E-FATTURA

.

2.1 Soggetti obbligati all’emissione

Sono obbligati ad emettere l’e-fattura, a partire dall’1 gennaio 2019, tutti i titolari di Partita Iva residenti, stabiliti (i.e.: stabili organizzazioni di società estere in Italia).

L’e-fattura è obbligatoria sia per le operazioni effettuate verso altri soggetti titolari di partita Iva (B2B), sia verso i consumatori finali (B2C)

Sono, tuttavia, esoneratidall’emissione, invece, i titolari di partita Iva (imprese e lavoratori autonomi) che rientrano nei seguenti regimi:

– regime di vantaggio, ex art. 27, co. 1 e 2, D.L. 98/2011;

– regime forfettario, ex art. art. 1, co. 54 – 89, L. 190/2014.

Ciò è logica conseguenza della non applicazione dell’Iva in fattura per le cessioni e le prestazioni di servizi effettuate dai soggetti rientranti nei succitati regimi. Ad ogni modo, il legislatore non ha previsto una causa di esonero totale, lasciando la possibilità a tali soggetti di poter comunque emettere l’e-fattura.

E’ al contrario previsto un vero regime di esonero – come già previsto anche nella normativa ante e-fattura – per i piccoli produttori agricoli, ex art. 34, co. 6, D.P.R. 633/72.

A tali categorie devono aggiungersi anche gli operatori sanitari, nonché le associazioni sportive dilettantistiche con ricavi sino ad €. 65.000. Tali categorie sono state inserite tra i soggetti esonerati in virtù degli emendamenti modificativi apportati al D.L. 119/2018.

Nello specifico, nella prima categoria rientrano:

– farmacie;- aziende sanitarie locali;

– aziende ospedaliere e strutture accreditate con il SSN, anche se non a contratto;

– medici iscritti all’ordine dei medici chirurghi ed odontoiatri;

– strutture autorizzate per l’erogazione dei servizi sanitari (e non accreditate al SSN), ai sensi dell’articolo 8-ter del D.Lgs. 30 dicembre 1992, n. 502 (cfr. D.M. 2 agosto 2016);

– strutture autorizzate per la vendita al dettaglio dei medicinali veterinari, ai sensi dell’art. 70, co. 2, del D.Lgs. 6 aprile 2006, n. 193 (cfr.D.M. 2 agosto 2016);

– esercizi commerciali che svolgono l’attività di distribuzione al pubblico di farmaci ai quali è stato assegnato dal Ministero della salute il codice identificativo univoco;

– esercenti l’arte sanitaria ausiliaria di ottico che hanno effettuato la comunicazione al Ministero della salute;

– iscritti agli albi professionali degli: psicologi; infermieri; ostetriche ed ostetrici; medici veterinari; tecnici sanitari di radiologia medica.

In altri termini, saranno esonerati dall’obbligo di emissione delle fatture elettroniche i soggetti che già effettuano l’invio dei dati al Sistema Tessera Sanitaria ai fini del Mod. 730 precompilato; tuttavia, l’obbligo di emissione permarrà per quanto attiene al ciclo passivo, ossia al ricevimento della fattura elettronica.

In ultimo si specifica che rientrano nel campo d’esonero anche gli esercenti e gli artigiani che operano solocon consumatori finali, emettendo quindi solo i corrispettivi. Esonero che però terminerà a partire dal 1° luglio 2019, poiché il D.L. 119/2018 ha sancito l’obbligo di trasmissione elettronica dei corrispettivi.

.

2.2 Formato dell’e-fattura

La fattura elettronica deve essere redatta secondo l’obbligatorio formato “XML” conforme alle regole indicate nel documento Allegato A – Specifiche tecniche del Provvedimento Direttore Agenzia delle Entrate del 30 aprile 2018, n. 89757. In tale provvedimento è stato precisato che il file contenente la fattura potrà o meno essere firmato digitalmente, potrà o meno contenere allegati e la dimensione massima del file non dovrà superare i 5 MB.

.

2.3. I canali di ricezione e trasmissione

I canali di ricezione e trasmissione, ossia i canali che permettono di poter inviare e ricevere le fatture elettroniche attraverso l’interazione con il Sistema di Interscambio (SDI), sono quelli di seguito elencati:

– PEC: la posta elettronica certificata può essere indubbiamente utilizzata dalle partite Iva; tuttavia, questa richiede il previo accreditamento al SDI tramite la sottoscrizione di un accordo di servizio, mentre l’indirizzo a cui inviare la prima fattura elettronica è sdi01@pec.fatturapa.it. Il Sistema, con il primo messaggio di risposta comunicherà l’indirizzo PEC che dovrà essere utilizzato per tutte le successive trasmissioni. La PEC può trasportare file sino a 30 MB;

– SDICOOP: anche attraverso tale servizio web vi è la necessita di un previo accredita-mento allo SDI. Tale metodologia consente di trasportare singoli file sino a 5 MB;

– SDIFTP: stesso discorso proposto per l’SDICOOP, con la differenza che tale sistema permette di trasportare più file, fino ad un massimo di 150 MB;

– Portale “Fatture e Corrispettivi”: servizio online che consente l’upload del file XML preventivamente predisposto e salvato sul proprio PC.

– Procedure dell’A.E.: procedura web ovvero l’app ‘Fatturae’, servizi gratuiti messi a disposizione dall’Agenzia delle Entrate.

.

3. IL SISTEMA DI INTERSCAMBIO

Il Sistema Di Interscambio (SDI), come definito dall’Agenzia delle Entrate, assolve il ruolo di “postino”, poiché:

– controlla che il file sia redatto nella modalità XML;

– controlla che, in caso sia compilato da un terzo soggetto (es: professionista o cliente), contenga i campi “terzo intermediario o soggetto emittente”;

– controlla il file al fine di evitarne lo scarto (i.e.: mancata emissione);

– controlla che il file non sia già stato inviato (duplicato);

– trasmette la fattura al cliente;

– trasmette la ricevuta di consegna o di impossibilità di consegna al fornitore.

In pratica, senza il Sistema di Interscambio (SdI) non può esserci alcuna modalità attraverso cui l’e-fattura possa trovare applicazione.

.

4. COMPILAZIONE DELLA FATTURA ELETTRONICA

Affinché la fattura possa essere correttamente compilata, si consiglia di effettuare un’operazione prodromica di raccolta degli indirizzo di Posta Elettronica Certificata (PEC) e/o dei codici destinatari dei propri clienti e fornitori, in modo tale da poter avere a disposizione gli elementi essenziali affinché la fattura, nonché le eventuali note di variazione, possano essere inviate e non scartate dal Sistema di Interscambio (SdI).

.

4.1 E-fattura verso soggetti residenti nel territorio dello Stato

Giova precisare sin da subito che la procedura sotto elencata afferisce all’emissione delle fatture elettroniche nei confronti di soggetti residenti nel territorio dello Stato. L’emissione nei confronti di soggetti non residenti sarà esaminata nel successivo paragrafo 4.2. (cfr.).

La fattura emessa nei confronti del cliente (cessionario/committente) deve essere compilata conformemente a quanto disposto dal comma 2, dell’art. 21, del D.P.R. n. 633/1972, e quindi riportare gli stessi elementi essenziali dalla fattura cartacea.

In pratica, come nella vecchia versione occorrerà inserire:

– data di emissione;

– numero progressivo che la identifichi in modo univoco;

– dati identificativi del cedente/prestatore;

– partita IVA del cedente/prestatore;

– dati identificativi del cessionario/committente;

– partita IVA del cessionario/committente;

– natura, qualità e quantità dei beni/servizi oggetto dell’operazione;

– eventuali elementi aggiuntivi necessari per la determinazione della base imponibile, quali sconti, premi o abbuoni;

– aliquota ed ammontare dell’imposta;

– annotazione che la stessa è emessa, per conto del cedente o prestatore, dal cessionario o committente ovvero da un terzo.

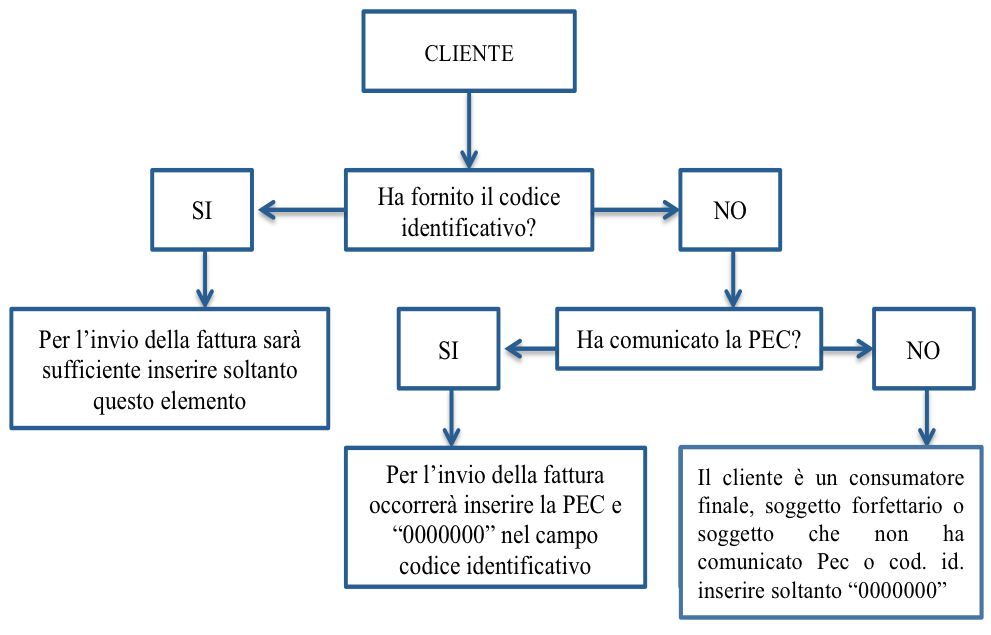

In relazione all’emissione elettronica, si necessiterà di inserire ulteriori elementi specifici; inizialmente, occorrerà fare riferimento ai campi “codice destinatario” e “PEC destinatario”.

Questi ultimi, in base alle casistiche, dovranno essere compilati come segue:

– codice di 7 cifre alfanumerico, rappresentante il codice identificativo del cliente (comunicato da quest’ultimo, previa registrazione presso lo SDI) e che, in sostanza, è l’indirizzo telematico dove verranno recapitate le mail;

– codice con 7 zeri“0000000” aggiungendo l’indirizzo PEC, laddove il contribuente abbia comunicato soltanto tale ultimo indirizzo;

– soltanto il codice con 7 zeri“0000000” nel caso in cui il cliente sia un consumatore finale (non possessore di partita IVA) oppure uno dei soggetti in regime di vantaggio o forfettario, ovvero anche un possesso di partita IVA che non abbia comunicato né PEC, né codice identificativo.

La procedura sopra esposta può essere schematizzata come segue:

Occorre precisare che nel caso in cui nel campo “codice identificativo” venga inserito soltanto il codice “0000000”, la fattura verrà correttamente inoltrata allo SdI, tuttavia, quest’ultimo non riuscirà a consegnarla. La fattura verrà messa a disposizione del cliente nell’apposita area di consultazione riservata del sito dell’Agenzia delle Entrate.

Sarà quindi onere del fornitore consegnare la fattura elettronica in copia cartacea al cliente, ricordandogli di poterla visualizzare in formato elettronico presso la sua area riservata del sito dell’Agenzia delle Entrate.

Caso n. 1: si pensi ad un professionista che emette e-fattura nei confronti di un cliente (committente) persona fisica che non ha comunicato l’indirizzo telematico. La fattura dovrà essere emessa in modalità elettronica e comunicata allo SdI; quest’ultimo riceverà correttamente il documento e lo renderà disponibile presso l’area riserva del cliente nel sito dell’Agenzia delle Entrate. Il professionista dovrà tempestivamente comunicare che l’e-fattura è a sua disposizione nella suddetta area riserva e/o stampare la fattura e consegnarla in modalità cartacea al cliente.

Sebbene la fattura, per i soggetti obbligati, deve essere emessa in forma elettronica, alcuna norma ne vieta anche la stampa e la consegna a mano; purché, a monte, sia rispettata la procedura informatizzata. Si consiglia in tale ultima ipotesi che, nel documento cartaceo emesso, venga precisato che trattasi di ‘copia di cortesia’ e che l’unico documento fiscalmente valido è costituito dalla e-fattura.

Una volta che la procedura sopra elencata sarà ultimata, il file dovrà essere salvato in formato XML e poi inviato; tale formato, come già affermato, è l’unico file idoneo per l’invio della e-fattura, poiché, in caso (ad esempio) dell’invio di un file in PDF, lo SDI scarterà l’invio e, pertanto, la fattura risulterà non emessa.

Caso n. 2: si pensi ad un cliente soggetto IVA che abbia il canale di ricezione non attivo ovvero non funzionante (a monte è, però, dotato di codice destinatario). Lo SdI renderà disponibile l’e-fattura nell’area riservata nel sito dell’Agenzia delle Entrate; successivamente comunicherà tale informazione al fornitore (cedente/prestatore), il quale potrà a sua volta comunicare che l’originale e-fattura è a sua disposizione nella succitata area riservata.

.

4.2 E-fattura verso soggetti NON residenti nel territorio dello Stato

Come anticipato nella parte introduttiva, l’e-fattura è obbligatoria nei rapporti B2B e B2C nei confronti di cessionari/committenti residenti nel territorio dello Stato. Dacché, per i clienti non residenti nel territorio dello Stato, se ne desume che detto obbligo non sussista.

Invero, si verrebbe a creare un doppio binario ove, per i soggetti residenti verrebbe ad applicarsi la nuova e-fattura, mentre per i soggetti esteri continuerebbe ad essere redatta la vecchia fattura cartacea.

L’Agenzia delle Entrate ha precisato che l’e-fattura potrà essere emessa anche nei confronti dei soggetti non residenti. Difatti, una volta redatta la fattura, occorrerà inserire nel campo destinatario il codice “xxxxxxx”. Ciò al duplice fine di permette la consegna della e-fattura, nonché permettere allo SDI di identificare l’operazione come effettuata verso soggetti non residenti. Ovviamente, tale modalità non consentirà al cliente di ricevere la fattura; motivo per cui il fornitore dovrà procedere ad un normale invio tramite e-mail.

La fattura potrà poi essere compilata secondo le normali modalità, evidenziando la norma di riferimento, ad esempio: “non imponibile ex art. 8, D.P.R. 633/72”.

Tale scelta risulta la più idonea da perseguire, soprattutto alla luce dei vantaggi ‘premiali’ offerti dal regime, che verranno nel proseguo esaminati.

.

4.3 Mancata trasmissione dell’e-fattura da parte del fornitore (cedente/prestatore)

Potrebbe accadere che il cedente/prestatore, rientrante tra i soggetti obbligati all’e-fattura, non abbia inoltrato la fattura mediante lo SdI perché, ad esempio, è stata inoltrata mediante semplice e-mail, oppure direttamente in modalità cartacea.

Il rimedio a tale situazione, che permetterà al fornitore di non incorrere nella sanzione disciplinata dall’articolo 6, comma 8, del D.Lgs. n. 471/1997, consiste nell’emissione di una auto e-fattura da inoltrare come sin ora spiegato al sistema di interscambio (SdI), indicando il codice “TD20” nel campo “tipo documento”.

–

5. CONTROLLI ESEGUITI DAL SDI SULLE FATTURE EMESSE

Il “postino” (rectius: lo SdI), una volta che la fattura sarà inviata, procederà ad effettuare i controlli necessari affinché il documento possegga i requisiti necessari di cui agli articoli 21 e 21-bis, del D.P.R. n. 633/1972; non solo, il sistema di interscambio, sarà già a monte in grado di evitare che la fattura sia indirizzata a soggetti non esistenti (evitando quindi le frodi IVA) poiché, attraverso il controllo della partita IVA oppure del codice fiscale del cliente, sarà effettuato un immediato riscontro con i dati presenti in Anagrafe Tributaria. Scopo principale della fatturazione elettronica è proprio quello di evitare a monte il perpetrarsi delle frodi carosello e l’emissione di fatture a soggetti non esistenti mediante l’immediato riscontro effettuato dallo SdI tra quanto indicato in fattura e quanto presente in Anagrafe Tributaria.

Nello specifico, i controlli eseguiti riguardano:

i) informazioni richieste dagli articoli 21 e 21-bis, del D.P.R. n. 633/1972;

ii) partita IVA del fornitore e partita IVA o codice fiscale del cliente siano esistenti, attraverso riscontro con i dati presenti in Anagrafe Tributaria;

iii) inserimento del codice destinatario;

iv) coerenza tra i valori dell’imponibile, dell’aliquota e dell’imposta.

Una volta effettuati i necessari controlli, il SdI potrà recapitare tre diverse risposte al fornitore (che nei paragrafi 5.1, 5.2 e 5.3 seguenti vengono illustrate; cfr.).

.

5.1 Ricevuta di scarto

In questo caso, uno dei suddetti controlli ha riportato esito negativo; pertanto al fornitore sarà recapitata una “ricevuta di scarto” contenente il relativo codice ed una breve descrizione dello scarto. A seguito di ciò, il fornitore dovrà procedere alla correzione ed inviare nuovamente la fattura allo SdI.

Al riguardo, potranno aversi le seguenti situazioni:

a) – possibilità di emettere la e-fattura con lo stesso numero e data;

b) – impossibilità di emettere la e-fattura con lo stesso numero e data.

In tale ipotesi, la nuova fattura dovrà essere emessa rispettando la sequenzialità di quelle già emesse, purché risulti un collegamento con quella scartata, oppure ricorrere ad una specifica numerazione accompagnata da una lettera (esempio: se la fattura scartata è la n. 78, la nuova fattura potrà essere numerata come n. 78/R).

.

5.2 Ricevuta di consegna

I controlli eseguiti dallo SDI hanno avuto buon fine, pertanto la fattura sarà recapitata all’indirizzo telematico del cliente e ne sarà data comunicazione al fornitore attraverso “ricevuta di consegna” contenente data ed ora di consegna. Tale ricevuta segnerà, per il fornitore, il periodo in cui far concorrere l’Iva a debito nella liquidazione periodica.

.

5.3 Ricevuta di impossibilità di consegna

In questo caso, i controlli sulla e-fattura effettuati dallo SDI sono stati positivi, ma la casella PEC, il canale telematico o web service non sono attivi, ovvero la casella PEC è temporaneamente piena. La fattura si considera emessa per il fornitore, ma non ancora definitivamente ricevuta per il cliente (ciò per quanto riguarda i fini fiscali).

La ricevuta di “impossibilità di consegna” evidenzierà tale eventualità al fornitore, indicando anche la data in cui al cliente è stata messa a disposizione la fattura; proprio per tale motivo sarà onere del fornitore avvisare tempestivamente il cliente. Quest’ultimo potrà consultarla nel portale “Fatture e Corrispettivi” nell’area riservata del sito dell’Agenzia delle Entrate.

.

6. L’E-FATTURA AI FINI DELLA ESIGIBILITA’ E DETRAIBILITA’ DELL’IVA

Gli obblighi contenuti nel D.P.R. n. 633/72 non sono stati modificati in relazione alla tipologia di fattura emessa, se cartacea o elettronica, bensì sono stati concessi dei benefici fiscali (rectius: riduzione delle sanzioni) affinché tutti i contribuenti potessero allinearsi nella corretta esecuzione dell’invio/ricevimento della e-fattura, in modo tale da eseguire poi il corretto versamento/detraibilità dell’IVA, senza incombere nelle sanzioni disciplinate dal D.Lgs. 471/97.

In sostanza, rimangono fermi i principi cardine statuiti dall’art. 6 in tema di esigibilità dell’IVA e di emissione della fattura di cui all’art. 21; tuttavia, il legislatore, attraverso il D.L. n. 119/2018, modificato dalla Legge di Bilancio 2019, permetterà una graduale entrata in vigore sino al pieno regime del meccanismo elettronico senza gravare di sanzioni i contribuenti.

.

6.1 L’esigibilità dell’IVA

Ai sensi dell’art. 6, l’imposta è esigibile (e quindi viene richiesta dall’Erario) dal momento in cui l’operazione è effettuata; quest’ultima si considera effettuata:

– per la cessione di beni immobili, alla data della stipula dell’atto;

– per la cessione dei beni mobili, alla data della consegna o spedizione;

– per la cessione i cui effetti traslativi si producono posteriormente, alla data in cui si producono gli effetti costitutivi ovvero decorso un anno dalla consegna o spedizione (per i beni mobili);

– per la cessione di beni per atto della pubblica autorità e cessioni periodiche, continuative di beni in esecuzione di contratti di somministrazione, alla data del pagamento del corrispettivo;

– per il passaggio dei beni acquistati in esecuzione dei contratti di commissione, alla data della vendita da parte del commissionario;

– per la destinazione al consumo personale o familiare dell’imprenditore ed altre finalità estranee all’esercizio dell’impresa, alla data del prelievo;

– per la cessione di beni inerenti i contratti estimatori, alla data della rivendita a terzi o, per i beni non restituiti, alla data di scadenza del termine convenuto fra le parti e, comunque, decorso un anno dalla consegna o spedizione;

– per l’assegnazione in proprietà di case di abitazione fatte ai soci da cooperative edilizie a proprietà divisi, alla data del rogito notarile;

– per le prestazioni di servizi, alla data di pagamento del corrispettivo;

– per le prestazioni di servizi gratuite di valore superiore ad euro 50, alla data in cui viene resa la prestazione o, se di carattere periodico o continuativo, del mese successivo a quello in cui la prestazione è resa.

Sebbene il comma 1, individui i suddetti ambiti in cui l’imposta diviene esigibile, rimane fermo che, ai sensi del comma 4, se anteriormente ad una delle date supraindicate gli eventi si verifichino prima, ovvero sia emessa fattura o sia pagato (in tutto o in parte) il corrispettivo, l’operazione si considera effettuata, limitatamente all’importo fatturato o pagato, alla data della fattura o a quella del pagamento. L’esigibilità rappresenta, quindi, il momento in cui la fattura deve essere emessa.

.

6.2 L’emissione della fattura

Chiarito il momento in cui l’imposta diviene esigibile, passiamo all’analisi delle modalità di emissione della fattura, disciplinata dall’art. 21, D.P.R. n. 633/72.

La disciplina IVA permette di emettere due tipologie di fatture:

– immediata, ossia quella emessa alla data in cui l’imposta diviene esigibile;

– differita, ossia emessa entro il 15 del mese successivo all’effettuazione dell’operazione.

Stanti le prevedibili difficoltà che i contribuenti incontreranno con i primi invii, risultano modificati i termini entro cui inviare la fattura immediata.

Per semplificare l’avvio della procedura, è stato previsto che, per tutte e due le tipologie di fatture, l’emissione senza sanzione entro il 16 del mese successivo; mentre, laddove questa venga emessa entro il 16 del secondo mese successivo, la sanzione sarà ridotta al 20% (stesso discorso, ma con le relative differenze temporali, vale per i soggetti con Iva trimestrale). Tale avvio graduale sarà previsto sino al 30 settembre 2019.

Quando invece la procedura di e-fatturazione sarà in regime, ossia a partire dal 1° ottobre 2019, l’art. 11 del D.L. 119/2018, recante “disposizioni di semplificazione in tema di emissione delle fatture”, fermo restando la possibilità di inviarla lo stesso giorno in cui l’operazione è effettuata, ha sancito che la fattura immediata potrà essere emessa entro i 10 giorni successivi, indicando in fattura la data in cui l’operazione è stata effettuata.

Ciò in quanto, come precisato dalla relazione illustrativa al D.L. n. 119, tale possibilità non muta l’esigibilità dell’imposta e la conseguente liquidazione.

Caso n. 3: nuovo regime in vigore fino al 30 settembre 2019: il fornitore cede al proprio cliente un bene in data 20 novembre 2018; ai sensi del vecchio articolo 21, la fattura sarebbe stata emessa in tale detta data. Con la nuova disposizione del comma 4, la fattura immediata potrà essere emessa entro il 16 dicembre 2018, dando, tuttavia, indicazione nel documento che l’operazione era stata effettuata nella precedente data del 20 novembre 2018. nuovo regime in vigore a decorrere dal 1° ottobre 2019: il fornitore cede al proprio cliente un bene in data 20 novembre 2019; ai sensi del vecchio articolo 21, la fattura sarebbe stata emessa in tale detta data. Con la nuova disposizione del comma 4, la fattura immediata potrà essere emessa entro il 30 novembre 2019, dando, tuttavia, indicazione nel documento che l’operazione era stata effettuata nella precedente data del 20 novembre 2019.

Per quanto concerne invece la fattura differita, viene tenuto fermo il vecchio arco temporale entro cui poterla emettere.

.

6.3 Azzeramento e riduzione delle sanzioni per l’avvio graduale della e-fattura

Potrebbe accadere che il fornitore non riesca ad emettere la fattura immediata o differita nei termini disciplinati dall’art. 21.

Per i soggetti che erano già obbligati ad emettere l’e-fattura verso le Pubbliche Amministrazioni (PA), il legislatore aveva esteso le sanzioni di cui all’art. 6, co. 1, D.Lgs. 471/97; per semplificare l’iterd’avvio della e-fattura e non gravare, in termini di costi, sui contribuenti, il legislatore, all’art 10, D.L. 119/2018 ha disposto che sino al 30 settembre 2019(termine questo modificato dalla Legge di Bilancio 2019):

– nonsi applicano le sanzioni al contribuente che emette la fattura elettronica oltre il termine normativamente previsto, ma comunque nei termini per far concorrere l’imposta ivi indicata alla liquidazione di periodo(mensile o trimestrale);

– le sanzioni sono ridotte al 20%nel caso in cui, invece, la fattura sia emessa tardivamente, partecipando alla liquidazione periodica del mese o trimestre successivo.

Caso n. 4:un cliente effettua un’operazione il 20 agosto 2019, ma non riesca ad emettere la fattura entro il 30 agosto 2019. Non subirà alcuna sanzione purché tale fattura venga emessa entro il 15 settembre 2019, termine per la liquidazione periodica mensile.

Caso n. 5:un cliente effettua un’operazione il 20 agosto 2019, ma non riesce ad emettere la fattura entro il 30 agosto 2019. Subirà una sanzione pari al 20% se la fattura verrà emessa entro il termine di li-quidazione del periodo successivo a quello di effettuazione dell’operazione, ossia entro il 15 ottobre 2019.

Gli stessi casi sopra riportati sono estesi, con le relative differenze temporali, anche ai soggetti che versano l’IVA in modalità trimestrale.

Lo stesso art. 11, D.L. 119/2018, si preoccupa di non sanzionare il cliente(cessionario/committente) che detragga l’IVA sulla base di una fattura cartacea erroneamente emessa dal cedente;il primo eviterà le sanzioni se riceverà la fattura entro il termine della propria liquidazione.

Caso n. 6: se il cliente riceve una fattura cartacea il 20 agosto 2019 e detrae la relativa IVA nella liquidazione di settembre 2019, non subirà alcuna sanzione se riceverà la fattura elettronica entro il 16 settembre 2019. Al contrario riceverà una sanzione ridotta al 20% se riceverà l’e-fattura entro il 16 ottobre 2019, avendo liquidato l’imposta a settembre 2019.

Giova precisare che il fornitore che non abbia ricevuto la predetta fattura nei termini, potrà sempre regolarizzare la propria posizione attraverso la c.d. “fattura denuncia” (se il cliente non riceve la fattura entro quattro mesi dalla data di effettuazione dell’operazione, deve, entro il trentesimo giorno successivo:

-emettere autofattura in duplice copia contenente le indicazioni prescritte dall’art. 21 DPR 633/1972;

-procedere al versamento dell’imposta (se operazione imponibile) mediante F24;

-presentare all’ufficio competente l’autofattura, allegando copia del versamento.), ex co. 8, art. 6, D.Lgs. 471/97. Sia il cedente/prestatore che il cessionario/committente potranno, in caso di emissione in ritardo della fattura che dia luogo all’applicazione delle suddette sanzioni, utilizzare il ravvedimento operoso, ex art. 13, D.Lgs. 472/97.

.

6.4 Le semplificazioni in tema di annotazione delle fatture emesse

Ulteriore semplificazione viene apportata all’annotazione delle fatture emesse in relazione ai termini di registrazione. Nello specifico, il D.L. 119/2018 ha statuito che tutte le tipologie di fatturedevono essere annotate entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, in modo tale da consentire di liquidare correttamente l’imposta a debito del periodo. Tuttavia, viene conservata l’eccezione prevista per le operazioni di “cessione di beni effettuate dal cessionario nei confronti di un soggetto terzo per il tramite del proprio cedente”, lett. b), comma 4, art. 21, disponendo che le fatture emesse entro il mese successivo a quello della consegna o spedizione dei beni devono essere registrate entro il 15 del mese successivo al mese di emissione con riferimento al medesimo mese, consentendo, di fatto, lo slittamento dell’esigibilità dell’imposta.

.

6.5 Le disposizioni in tema di registrazione degli acquisti

L’art. 13, D.L. n. 119/2018 ha abrogato, come conseguenza logica derivante dall’operatività inviate allo SDI, l’obbligo della numerazione progressiva delle fatture di acquisto, in precedenza previsto dall’art. 25, D.P.R. n. 633/72.

.

6.6 La detraibilità dell’IVA

Il tema più importante, concerne, ovviamente, la detraibilità dell’IVA.

Il diritto alla detrazione dell’Iva sugli acquisti potrà essere esercitata nella liquidazione del periodo in cui l’operazione si considera effettuata (e che l’imposta è diventata esigibile), a condizioneche, congiuntamente:

– la fattura sia recapitata entro i termini di liquidazione; e

– sia stata debitamente registrata.

Caso n. 7: un professionista effettua un’operazione in data 20 settembre 2019, emette fattura entro il 15 ottobre 2019. Il committente riceve tale fattura in data 15 ottobre 2019, pertanto potrà esercitare il diritto alla detrazione nella liquidazione relativa al mese di settembre 2019.

Caso n. 8: stesso caso di cui sopra, tuttavia il committente non riceve immediatamente la fattura, in quanto ha la casella PEC piena o non ha attivato il canale telematico; pertanto la visualizzerà soltanto in data 18 ottobre 2019. In questo caso, stante il tenore della norma sopra analizzata che richiede congiuntamenteil recapito e la registrazione della fattura (i.e.: possesso), l’IVA sarà da considerarsi detraibile nella liquidazione relativa al mese di ottobre 2019, perché il cliente è effettivamente entrato in possesso della fattura nel periodo di liquidazione del mese di ottobre 2019.

Nell’ultimo caso analizzato, si evince come vi sia uno sfasamento temporaletra l’Iva versata dal prestatore e quella portata in detrazione dal committente.

Difatti, il Professionista che avrà inviato la fattura in data 20 settembre 2019, cui lo SDI abbia trasmesso la ricevuta di consegna, ma di impossibilità di visualizzazione da parte del cliente, dovrà versare l’Iva nella liquidazione periodica di settembre 2019; mentre il committente, essendo venuto in possesso soltanto al momento in cui l’abbia visualizzata, ossia in data 18 ottobre 2019, ed essendo tale periodo non più relativo alla liquidazione di settembre 2019, dovrà detrarla nella liquidazione di ottobre 2019.

In ultimo si vuole segnalare la deroga prevista per le operazioni DI FINE ANNO;per semplificare, questo è il caso delle operazioni effettuate a dicembre 2019 con ricevimento delle fatture a gennaio 2020.

In questo caso, la norma prescrive che le operazioni effettuate in un anno d’imposta, le cui fatture di acquisto sono ricevute nell’anno successivo, l’Iva deve essere detratta nell’anno di ricezione del documento.

Caso n. 9: un professionista effettua un’operazione in data 20 dicembre 2019, emette fattura entro il 15 gennaio 2019. Il committente riceve tale fattura in data 15 gennaio 2020, pertanto potrà esercitare il diritto alla detrazione soltanto nella liquidazione relativa al mese di gennaio 2020, nonostante la fattura rispetti i termini “prolungati” per l’invio.

Di seguito si propone una tabella riepilogativa contenente le varie ipotesi sin ora elencate; in relazione alla colonna “liquidazione periodica”, per il cessionario dovrà intendersi la possibilità di detrarre l’IVA, mentre per il cedente il versamento dell’IVA.

Si precisa, inoltre, che gli esempi riportati presuppongono che all’emissione della fattura da parte del cedente/prestatore, sia accompagni la conseguente immediata ricezione e registrazione da parte del cessionario/committente.

In pratica, non vengono considerate le ipotesi di notifica da parte dello SDI al cedente/prestatore di impossibilità di consegna al cessionario/committente, ad esempio, per casella PEC piena.

| Data operazione | Tipologia di fattura | Data emissione | Sanzioni * | Liquidazione periodica |

| Per le operazioni effettuate dall’1.1.2019 al 30.09.2019 (al 30.06 per i “trimestrali”) | ||||

| 20 febbraio 2019 | Immediata | Entro il 16 marzo 2019 | NO | Cessionario: febbraio 2019Cedente: febbraio 2019 |

| 20 febbraio 2019 | Immediata | Entro il 16 aprile 2019 | Riduzione al 20% | Cessionario: marzo 2019Cedente: marzo 2019 |

| 20 febbraio 2019 | Differita | Entro il 16 marzo 2019 | NO | Cessionario: febbraio 2019Cedente: febbraio 2019 |

| 20 febbraio 2019 | Differita | Entro il 16 aprile 2019 | Riduzione al 20% | Cessionario: marzo 2019Cedente: marzo 2019 |

| Per le operazioni effettuate dal 30.09.2019 (dall’1.07 per i “trimestrali”) | ||||

| 20 ottobre 2019 | Immediata | Entro il 30 ottobre 2019 | NO | Cessionario: ottobre 2019Cedente: ottobre 2019 |

| 20 ottobre 2019 | Immediata | Oltre il 30 ottobre 2019 | Normale sanzione | In relazione al mese in cui la fattura è emessa** |

| 20 ottobre 2019 | Differita | Entro il 16 novembre 2019 | NO | Cessionario: ottobre 2019Cedente: ottobre 2019 |

| 20 ottobre 2019 | Differita | Oltre il 16 novembre 2019 | Normale sanzione | In relazione al mese in cui la fattura è emessa |

| Per le operazioni di fine anno (dicembre – gennaio) | ||||

| 28 dicembre 2019 | Immediata | Entro 7 gennaio 2020 | NO | Cessionario: gennaio 2020Cedente: gennaio 2020 |

| 28 dicembre 2019 | Immediata | Oltre 7 gennaio 2020 | Normale sanzione | In relazione al mese in cui la fattura è emessa |

| 28 dicembre 2019 | Differita | Entro 16 gennaio 2020 | NO | Cessionario: gennaio 2020Cedente: gennaio 2020 |

| 28 dicembre 2019 | Differita | Oltre 16 gennaio 2020 | Normale sanzione | In relazione al mese in cui la fattura è emessa |

* Le sanzioni sono quelle disciplinate dall’art. 6, D.Lgs. 471/97, ossia la sanzione amministrativa compresa fra il 90% e il 180% dell’imposta relativa all’imponibile non correttamente documentato o registrato nel corso dell’esercizio.

** L’inciso “in relazione al mese in cui la fattura è emessa” postula che la fattura possa essere emessa dal cedente/prestatore nei mesi successivi, es: prestazione effettuata ad ottobre 2019, la fattura viene emessa a gennaio 2020.

.

6.7 Le operazioni in Reverse Charge

Quando ci riferiamo al reverse charge, parliamo del meccanismo dell’inversione contabile che, in deroga al principio generale per cui il debitore dell’Iva è lo stesso soggetto passivo che effettua l’operazione imponibile (ossia il fornitore), comporta la non esposizione in fattura dell’Iva; per contro, il cliente che riceva la fattura dovrà integrarla calcolando l’Iva ed annotarla nel registro degli acquisti.

Dato che l’articolo 19, comma 1, del DPR 633/1972, prevede che il diritto alla detrazione spetta relativamente alla “imposta assolta o dovuta dal soggetto passivo o a lui addebitata a titolo di rivalsa in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione”, in relazione al caso in esame non realizzandosi alcuna delle due condizioni, il rimedio tecnico individuato per neutralizzare l’Iva di cui si è rilevato il credito è quello di annotare sul registro Iva vendite una operazione identica, per far emerge un’Iva a debito.

In sostanza, procedendo ad operare in tale modo, l’operazione realizza nel suo complesso un’IVA “a saldo zero”.

Nella circolare 13/E/2018, l’Agenzia delle Entrate ha precisato che, in caso di operazioni in reverse charge, occorre utilizzare una modalità pratica alternativa, consistente nella predisposi-zione di un altro documento, da allegare alla fattura in questione, riportante gli elementi dell’integrazione, oltre che i riferimenti alla fattura stessa.

In pratica, se il fornitore ha inviato la fattura elettronica con codice di natura operazione “N6” (inversione contabile), il cliente emetterà un documento sostanzialmente identico alla c.d. ‘autofattura’. Tale documento, come chiarito dalla stessa Agenzia delle Entrate in risposta al quesito effettuato dal quotidiano Italia Oggi in data 16 novembre 2018, “può essere inviato al SDI e nel caso in cui l’operatore abbia aderito al servizio di conservazione offerto dall’Agenzia, sarà automaticamente conservato dal sistema.”

Nel caso in cui la predetta ‘autofattura’ non venga trasmessa allo SDI si renderà necessario procedere autonomamente alla sua conservazione.

.

6.8 L’Imposta di Bollo sulla fattura elettronica

Il decreto del Ministero dell’Economia e delle Finanze, del 28 dicembre 2018, dispone nuove modalità per pagare il bollo sulla fatturazione elettronica, allo scopo di semplificare l’adempimento previsto per i titolari di partita IVA.

In sostanza sarà l’Agenzia delle Entrate a comunicare al termine di ogni trimestre solare, l’imposta di bollo che si è resa dovuta in base ai dati presenti nelle fatture elettroniche inviate al SdI.

L’Agenzia metterà a disposizione sul proprio sito un servizio che consenta agli interessati di pagare l’imposta di bollo secondo due modalità alternative:

– con addebito su conto corrente bancario o postale;

– utilizzando il modello F24 predisposto dall’Agenzia stessa. Le disposizioni del decreto si applicheranno alle fatture elettroniche emesse a partire dal 1° gennaio 2019.

Fino alla firma del provvedimento sopra richiamato del M.E.F. le regole consolidate (e ribadite anche in una FAQ dell’Agenzia delle Entrate) per il pagamento erano quelle disposte dal D.M. del 17 giugno 2014. Tale decreto stabilisce che il pagamento del bollo sulle fatture elettroniche deve essere effettuato, senza preventiva autorizzazione da parte dell’Agenzia delle Entrate:

– in un’unica soluzione;

– entro 120 giorni dalla chiusura dell’esercizio;

– tramite il modello F24 indicando il “codice tributo 2501”.

6.9 Soggetti che hanno optato per il regime di cui alla Legge n. 398/1991

Per i soggetti no profit che hanno esercitato l’opzione per il regime di cui alla Legge n. 398/1991 sono previsti adempimenti differenziati nel modo seguente:

A) I soggetti con proventi fino ad euro 65.000: i soggetti che hanno optato per il regime di cui alla Legge n. 398/1991 e che nel periodo precedente hanno conseguito nell’esercizio di attività commerciali proventi per un importo non superiore ad euro 65.000, sono esonerati dall’obbligo di emissione della fattura elettronica e possono continuare ad emettere la fattura in formato cartaceo (analogico).

B) I soggetti con proventi superiori ad euro 65.000: dovranno procedere alla fatturazione elettronica con modalità particolari. L’ente no profit dovrà assicurarsi che la fattura venga emessa per suo conto dal cessionario/committente soggetto passivo d’imposta. In altri termini, sarà il cessionario/committente dell’associazione sportiva dilettantistica a dover emettere la fattura (nei propri confronti), per conto dell’associazione od ente equiparato. Il cessionario/committente emetterà una fattura con codice TD01, indicando nel campo ‘Cedente/Prestatore’ i dati del soggetto ‘fornitore’ (quindi l’associazione sportiva dilettantistica), nel campo ‘Cessionario’ i propri dati. Dovrà infine essere compilato anche il campo ‘Soggetto Emittente’, indicando il valore “CC”, per indicare che la fattura è stata emessa dal Cessionario/Committente.

Come precisato nella FAQ dell’Agenzia delle Entrate dell’11 gennaio 2019, tale possibilità agevolativa è da intendersi estesa a tutti i soggetti per i quali trova applicazione il regime di cui alla Legge n. 398/1991 (es. pro-loco).

Il soggetto che ha optato per la Legge n. 398/1991, che voglia emettere direttamente la fattura elettronica, potrà farlo, evitando così l’incombenza a carico del proprio cessionario/committente.

.

7. I BENEFICI PREMIALI DELLA FATTURAZIONE ELETTRONICA

L’utilizzo dell’e-fattura non porterà solo obblighi in capo ai contribuenti, bensì anche benefici; difatti il legislatore ha disposto:

– il venir meno l’obbligo di tenere i registri Iva (artt. 23 e 25 del D.P.R. n. 633/1972);

– per tutti gli operatori Iva che emettono e ricevono solo fatture, ricevendo ed effettuando pagamenti in modalità tracciata (in relazione agli importi superiori a 500 euro), i termini di accertamento fiscale sono ridotti di 2 anni;

– qualsiasi operatore, così come i consumatori finali, possono – in qualsiasi momento – consultare e acquisire copia delle proprie fatture elettroniche emesse e/o ricevute attraverso il servizio onlinemesso a disposizione dall’Agenzia delle Entrate;

– il venir meno della trasmissione del cd. Spesometro.

.

8. F.A.Q. (FREQUENT ASKED QUESTION)

Di seguito si riportano alcune FAQ dell’Agenzia delle Entrate, in relazione a varie ipotesi che possono configurarsi nella redazione della fattura elettronica.

.

Consumatore finale senza PEC

D: Come può ricevere una fattura un consumatore finale non in possesso di PEC che non risulta registrato ai servizi telematici delle Entrate?

R: Se il ricevente è un consumatore finale, l’emittente deve compilare il “Codice Destinatario” con il codice convenzionale «0000000» ed indicare il codice fiscale del committente al quale la fattura verrà resa disponibile nella propria area riservata del sito web dell’Agenzia. L’emittente deve darne comunicazione e, inoltre, su indicazione del cliente (poiché quest’ultimo potrà, in caso contrario, non richiederla), consegnargli direttamente una copia informatica o analogica della fattura elettronica in pdf.

Ricevute fiscali ancora cartacee

D: Dal 1° gennaio 2019 sarà possibile rilasciare delle ricevute fiscali oppure le stesse sono sostituite da scontrino fiscale e/o fattura elettronica, anche nel caso di barbieri e parrucchieri?

R: Dal 1° gennaio 2019, nulla cambia per le ricevute fiscali. Dovranno essere emesse elettronicamente, invece, le fatture fiscali pre-numerate, emesse per certificare i corrispettivi.

Emissione di fatture conto terzi

D: Una cooperativa emette fatture per conto dei propri soci, in virtù del co. 7, art. 34, D.P.R. 633/72), pertanto, l’emittente è anche destinatario della fattura. Il cedente può ricevere la fattura emessa per suo conto nella sua area riservata ed al contempo l’acquirente-emittente può comunicarlo con modalità estranee allo SdI?

R: Lo SdI consegna la fattura all’indirizzo telematico (Pec o codice destinatario) riportato nella fattura stessa: pertanto, nel caso di fattura emessa dal cessionario/committente per conto del cedente/prestatore, qualora nella fattura elettronica sia riportato l’indirizzo telematico del cedente/prestatore lo SdI consegnerà a tale indirizzo la fattura, salvo il caso in cui il cessionario/committente abbia utilizzato il servizio di registrazione presente nel portale Fatture e Corrispettivi messo a disposizione dall’Agenzia delle Entrate.

Evidenziazione della tipologia contributiva

D: Come devono essere rappresentati in fattura i contributi Enasarco di un rappresentante di commercio?

R: Tali contributi saranno evidenziati attraverso il campo “DatiCassaPrevidenziale”, indicando nel campo “TipoCassa” il codice “TC07”. Tale codice indica la cassa di previdenza della categoria professionale di appartenenza che per l’appunto è l’Ente nazionale assistenza agenti e rappresentanti di commercio (Enasarco); tuttavia, laddove il contribuente fosse un altro professionista con iscrizione all’apposita cassa, basterà modificare soltanto il codice, seguendo la procedura sopra indicata.

Fatture fuori campo Iva

D: Vi è l’obbligo per l’invio delle fatture fuori campo Iva?

R: Per le operazioni fuori campo di applicazione dell’Iva (ad esempio, le operazioni “monofase” di cui all’articolo 74 del Dpr 633/72), le disposizioni di legge stabiliscono che l’operatore non è tenuto ad emettere una fattura. Difatti, tale normativa non è stata modificata. Tuttavia, il provvedimento del direttore dell’Agenzia delle Entrate del 30 aprile 2018 ha affermato la possibilità di gestire l’emissione e la ricezione via SDI anche di fatture elettroniche “fuori campo Iva” con il formato XML. Conseguenza di ciò è la facoltà per l’operatore di emettere una fattura per certificare le suddette operazioni, emettendola elettronicamente; in tale fattispecie occorrerà evidenziare il codice “N2” quale “CodiceNatura”.

Indebita detrazione

D: Il cedente (fornitore) emette una fattura cartacea in data 28 settembre. Il cessionario, non premurandosi dell’errata tipologia ricevuta, detrae l’Iva nella liquidazione del 16 ottobre. Nel caso in cui il cessionario (cliente) riceva la fattura elettronica il 13 ottobre e provveda entro il 15 ottobre a stornare la registrazione precedente ed annotare la fattura elettronica nel registro dell’articolo 25 sarà sanzionabile?

R: In questo caso, si ritiene la sanzione non applicabile, poiché la e-fattura è stata ricevuta entro il termine della propria liquidazione. Per contro, se non riceve la fattura elettronica via Sdi entro la liquidazione periodica in cui ha operato la detrazione la sanzione risulterà applicabile, in quanto ha detratto l’Iva in assenza di una fattura regolare (cioè, la fattura elettronica via SDI).

Utilizzo di più indirizzi PEC

D: L’impresa, anziché utilizzare l’indirizzo Pec iscritto al Registro Imprese può dotarsi di un altro indirizzo Pec da destinare esclusivamente alla fatturazione elettronica (per tutte le fatture sia da emettere che da ricevere)? Se sì, tale indirizzo ha lo stesso valore fiscale/legale?

R: Nel provvedimento del 30 aprile 2018 è stata sancita la possibilità di utilizzare più “indirizzi telematici”, quindi anche più Pec, anche diverse da quella legale registrata in Inipec.Il Sistema di interscambio, si limita a recapitare le fatture elettroniche all’indirizzo telematico indicato nella e-fattura, salvo che l’operatore Iva che appare in fattura come cessionario/committente non abbia preventivamente “registrato” nel portale “Fatture e Corrispettivi” l’indirizzo telematico (Pec o codice destinatario) dove intende ricevere di default tutte le fatture elettroniche trasmesse dai suoi fornitori.

Le lettere d’intento

D: Il nostro cliente è un esportatore abituale: dove occorre indicare nella fattura il numero e la data della dichiarazione d’intento ricevuta?

R: L’informazione potrà essere inserita utilizzando uno dei campi facoltativi relativi ai dati generali della fattura (ad esempio, “Causale”), ove si potrà procedere ad inserire numero e data della dichiarazione d’intento.

Più cointestatari nella e-fattura

D: Se una prestazione viene resa nei confronti di più privati (per esempio la consulenza effettuata da un professionista agli eredi per le pratiche di successione), sarà possibile emettere una sola e-fattura intestata a tutti i cointestatari, come avveniva con la fattura cartacea?

R: Tale possibilità deve essere scissa in base alla tipologia di cessionario/committente; difatti sarà possibile l’emissione verso più cointestatari per le operazioni effettuate nei confronti dei privati consumatori (B2C), mentre non sarà possibile verso i soggetti passivi IVA (B2B) (Cfr. risoluzione n. 87/E/2017). Nel primo caso si potrà quindi riportare i dati di uno solo dei soggetti nella sezione “Identificativi Fiscali”, mentre potranno essere inseriti i dati degli altri cointestatari, utilizzando uno dei campi facoltativi relativi ai dati generali della fattura (es: “Causale”). Solo in tale modo sarà possibile sottolineare anche la presenza degli altri cointestatari nella e-fattura.

Assolvimento imposta di bollo

D: Si chiede di sapere se la modalità di assolvimento dell’imposta di bollo sulle fatture elettroniche sia esclusivamente quella stabilita dall’art. 6 del DM 17 giugno 2014 ovvero sia possibile continuare ad assolvere tale imposta ancora in modalità virtuale ai sensi dell’articolo 15 del D.P.R. 642/1972.

R: Primariamente si ricorda che, nel caso di assoggettamento ad imposta di bollo, occorrerà valorizzare il blocco “DatiBollo” con l’importo dell’imposta:

Si ricorda, poi, che l’imposta di bollo sulle fatture elettroniche si assolve esclusivamente con la modalità disciplinata dall’articolo 6 del DM 17 giugno 2014 (unica soluzione con modello F24). I soggetti autorizzati al pagamento del bollo virtuale ai sensi dell’articolo 15 del d.P.R. n. 642/1972, che emettono esclusivamente fatture elettroniche, possono rinunziare all’autorizzazione nelle modalità previste dall’articolo 15, comma 10, del citato d.P.R. 642/1972.

Ricevimentofattura per merce mai acquistata

D: Nel caso riceva fattura per merce mai acquistata, cosa devo fare?

R: L’introduzione dell’obbligo di fatturazione elettronica non ha introdotto disposizioni riguardanti il “rifiuto” di una fattura. Pertanto, nel caso in esempio, il cessionario che riceva una fattura per una partita di merce mai ricevuta potrà rifiutarla o contestarla comunicando direttamente con il cedente (es. via email, telefono ecc.): non è possibile veicolare alcun tipo di comunicazione di rifiuto o contestazione attraverso il canale del SdI.

Spese documentate del Professionista: addebito in fattura fuori campo IVA

D: Sono un avvocato e sono solito inserire nelle mie fatture le spese che ho anticipato e sostenuto in nome e per conto del mio cliente al fine di farmele rimborsare al momento del pagamento della prestazione: come posso riportarle nella fattura elettronica?

R: Ai sensi dell’art. 15 del d.P.R. n. 633/72, le spese anticipate in nome e per conto del cliente non concorrono alla formazione della base imponibile e quindi al calcolo dell’IVA, purchè opportunamente documentate. Una delle modalità per riportare tali spese nella fattura elettronica può essere quella di inserire un blocco “DatiBeniServizi” riportando l’importo delle spese, la loro descrizione e, al posto dell’aliquota IVA, il codice natura “N1” (“escluse ex art. 15”). Un’altra modalità di riportare in fattura le spese può essere quella di utilizzare il blocco “Altri dati gestionali”, ricordandosi poi di aggiungere al valore del totale dell’importo del documento quello delle spese in argomento (si ricorda che il blocco “Altri dati gestionali” è selezionabile nella sezione in cui si inseriscono le descrizioni dei beni/servizi oggetto della cessione/prestazione). Di seguito un esempio delle due modalità di compilazione suggerite mediante la procedura web gratuita dell’Agenzia delle entrate:

ESEMPIO SPESE ANTICIPATE INSERITE NELLA SEZIONE “DatiBeniServizi”

ESEMPIO SPESE ANTICIPATE INSERITE NEL BLOCCO “AltriDatiGestionali”

Si ricorda che, al contrario delle spese effettuate in nome e per conto del cliente, le spese “forfettarie” previste dalla Legge Forense (art. 13 della Legge n. 247/2012) concorrono – insieme ai compensi – sia all’imponibile, e quindi al calcolo dell’IVA, sia al contributo Cassa Forense. Conseguentemente, tali spese potranno formare oggetto di apposito blocco “DatiBeniServizi” con inserimento dell’aliquota IVA della prestazione.

Tutte le ulteriori FAQ rese disponibili sul sito dell’Agenzia delle Entrate all’indirizzo: https://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/schede/comunicazioni/fatture+e+corrispettivi/faq+fe

.

9. AGENZIA DELLE ENTRATE: AREA TEMATICA DEL SITO WEB SULLA ‘FATTURAZIONE ELETTRONICA’

Ulteriori informazioni sono rese disponibili dall’Agenzia delle Entrate, in un’apposita area tematica denominata ‘Fatturazione Elettronica‘, alla quale si rimanda per ogni approfondimento.

Di seguito proponiamo i tutorial resi disponibili dall’Agenzia delle Entrate con appositi video:

9.1 VIDEO: La fattura elettronica.

.

9.2 VIDEO: Il QR-Code.

.

9.3 VIDEO: La Fattura Elettronica – Spot TV.

.

.

.

(a cura di dott. Alessandro Lattanzi – alessandro.lattanzi@studioripa.it, dott. Andrea Marinozzi – andrea.marinozzi@studioripa.it, dott. Piergiorgio Ripa – piergiorgio.ripa@studioripa.it)

(Informativa pubblicata il 29 dicembre 2018 e successivamente aggiornata)